CIRCOLARE 8 DEL 27 GENNAIO 2020

NOVITA’ IN TEMA DI IVA INTRACOMUNITARIA DAL 2020

| Rif. normativi

e di prassi: |

Direttiva 2018/1910/UE Direttiva |

| 2006/112/CE Regolamento di esecuzione | |

| 2018/1912 Regolamento 282/2011 |

In sintesi

Si riepilogano brevemente le principali novità in materia di Iva Intracomunitaria introdotte dalla Direttiva 2018/1910/UE che ha modificato la Direttiva 2006/112/CE (Direttiva Iva) e che trovano applicazione dal 01 gennaio 2020.

Il piano di azione sull’Iva , che dovrebbe condurre alla creazione di uno spazio unico europeo dell’imposta, prevede la realizzazione di un sistema definitivo dell’Iva basato sul principio dell’imposizione nel paese di destinazione dei beni, con la conseguenza che le norme in base alle quali il fornitore riscuote l’imposta dal proprio cliente sarà esteso anche alle operazioni transfrontaliere, superandosi l’attuale sistema in cui l’operazione intracomunitaria è artificialmente (ancorché obbligatoriamente) sdoppiata in un’operazione attiva esente da imposta nel paese del cedente ed un acquisto imponibile nello Stato del cessionario (per l’acquisto dei beni).

Nell’ambito di realizzazione di tale piano di imposizione dell’operazione intracomunitaria nel Paese di destinazione dei beni ovvero di fruizione del servizio, tre delle linee di intervento volte a migliorare l’attuale sistema dell’Iva, ovvero:

- Numero identificativo Iva;

- Transazioni a catena

- Disciplina del cosiddetto call off stock

sono confluite nella Direttiva UE n. 2018/1910 e trovano applicazione già a far tempo dal 01.01.2020. così come sono state introdotte

- regole in materia di prova di trasferimento dei beni

che hanno determinato una modifica del Regolamento n. 282/2011 sempre con effetto dal 01.01.2020.

E’ condizione per l’esenzione della cessione intracomunitaria il fatto che il cessionario sia identificato ai fini va in uno Stato membro diverso da quello in cui la spedizione o il trasporto dei beni ha inizio e che il cessionario abbia comunicato al cedente tale numero di identificazione Iva.

L’esenzione non si applica se il cedente non rispetta l’obbligo di presentazione dell’elenco riepilogativo o presenta un elenco non riportante le informazioni corrette sulla cessione intracomunitaria (fra cui è compreso l’identificativo Iva del cessionario).

Pertanto, le operazioni intracomunitarie (sia relative alle cessioni di beni che alle prestazioni di servizio di cui all’art. 7 ter del D.P.R. 633/42) potranno avvenire senza applicazione dell’Iva nel paese de cedente/prestatore qualora entrambe le parti (cedente/prestatore e cessionario/committente) siano iscritti al VIES.

| Operazioni effettuate da soggetto passivo Iva stabilito in Italia nei confronti di un soggetto passivo Iva stabilito in altro Paese della UE | ||

| Cedente/prestatore | Cessionario/committente | Trattamento Iva |

| Non iscritto al VIES | Iscritto al VIES | Assoggettamento ad Iva in Italia (territorialmente rilevante ai fini Iva nel paese del cedente/prestatore Italiano) |

| Iscritto al VIES | Non iscritto al VIES | Assoggettamento ad Iva in Italia (territorialmente rilevante ai fini Iva nel paese del cedente/prestatore Italiano) |

| Iscritto al VIES | Iscritto al VIES | Cessione intracomunitaria di beni non imponibile art. 41 del D.L. n 331/1993 ovvero prestazione di servizi fuori campo Iva in Italia ai sensi dell’art. 7 ter del D.P.R. 633/72 |

| Operazioni ricevute da soggetto passivo Iva stabilito in Italia effettuate da cedente/prestatore soggetto passivo Iva stabilito in altro Paese della UE | ||

| Cedente/prestatore | Cessionario/committente | Trattamento Iva |

| Non iscritto al VIES | Iscritto al VIES | Assoggettamento ad Iva nel Paese in cui è stabilito il cedente/prestatore di altro paese della UE (territorialmente rilevante ai fini Iva nel paese del cedente/prestatore UE) |

| Iscritto al VIES | Non iscritto al VIES | Assoggettamento ad Iva nel Paese in cui è stabilito il cedente/prestatore di altro paese della UE (territorialmente rilevante ai fini Iva nel paese del cedente/prestatore UE) |

| Iscritto al VIES | Iscritto al VIES | Acquisto intracomunitario di beni e prestazione di servizi rilevante Iva in Italia con assoggettamento ad Iva attraverso il meccanismo del reverse charge |

Si tratta delle operazioni che prevedono successive cessioni di beni con un unico trasporto intra-comunitario: l’esigenza di una loro disciplina uniforme deriva dai possibili diversi approcci riservati dai singoli Stati membri a tale fattispecie che possono avere come conseguenza la doppia imposizione o la non imposizione, oltre al fine di accrescere la certezza del diritto per gli operatori.

Il nuovo art. 36-bis della Direttiva 2006/112/CE (introdotto ad opera della Direttiva 2018/1910) stabilisce che nei casi in cui lo stesso bene sia successivamente ceduto e sia spedito o trasportato da un Paese della UE a un altro direttamente dal primo cedente all’ultimo acquirente nella catena, la spedizione o il trasporto sono imputati unicamente alla cessione effettuata nei confronti dell’operatore intermedio: di conseguenza è tale cessione ad essere considerata intracomunitaria

con conseguente applicazione del regime d’esenzione (non applicazione) da imposta.

Lo scopo è quello di identificare la transazione che ha i requisiti per essere identificata come cessione intracomunitaria, con la conseguenza che tale operazione sarà l’unica a cui potrà applicarsi il titolo di non imponibilità previsto dalla normativa vigente. Contrariamente, le altre cessioni saranno considerate vendite interne di beni senza trasporto nello Stato membro di cessione della merce ovvero nello Stato membro di arrivo della stessa. Ciò potrebbe comportare la necessità, da parte di un operatore della catena, di identificarsi ai fini Iva nello Stato membro di cessione.

Il campo di applicazione della nuova disposizione è limitato ad una particolare categoria di operazioni e cioè alle transazioni a catena. Per essere definite come tali, però, devono essere rispettati i seguenti requisiti:

- è necessario che siano coinvolti almeno tre soggetti passivi;

- le merci devono essere spedite o trasportate da uno Stato membro a un altro Stato membro. Di conseguenza, le transazioni a catena che coinvolgono importazioni ed esportazioni, o che coinvolgono solo forniture nel territorio di uno Stato membro, sono escluse dalla disposizione;

- le merci devono essere trasportate o spedite direttamente dal primo fornitore all’ultimo cliente della catena.

Alla luce di quanto appena esposto, dunque, è importante analizzare quali operazioni rientrano nell’ambito di applicazione della misura in oggetto e quali non sono coperte e pertanto devono essere considerate separatamente.

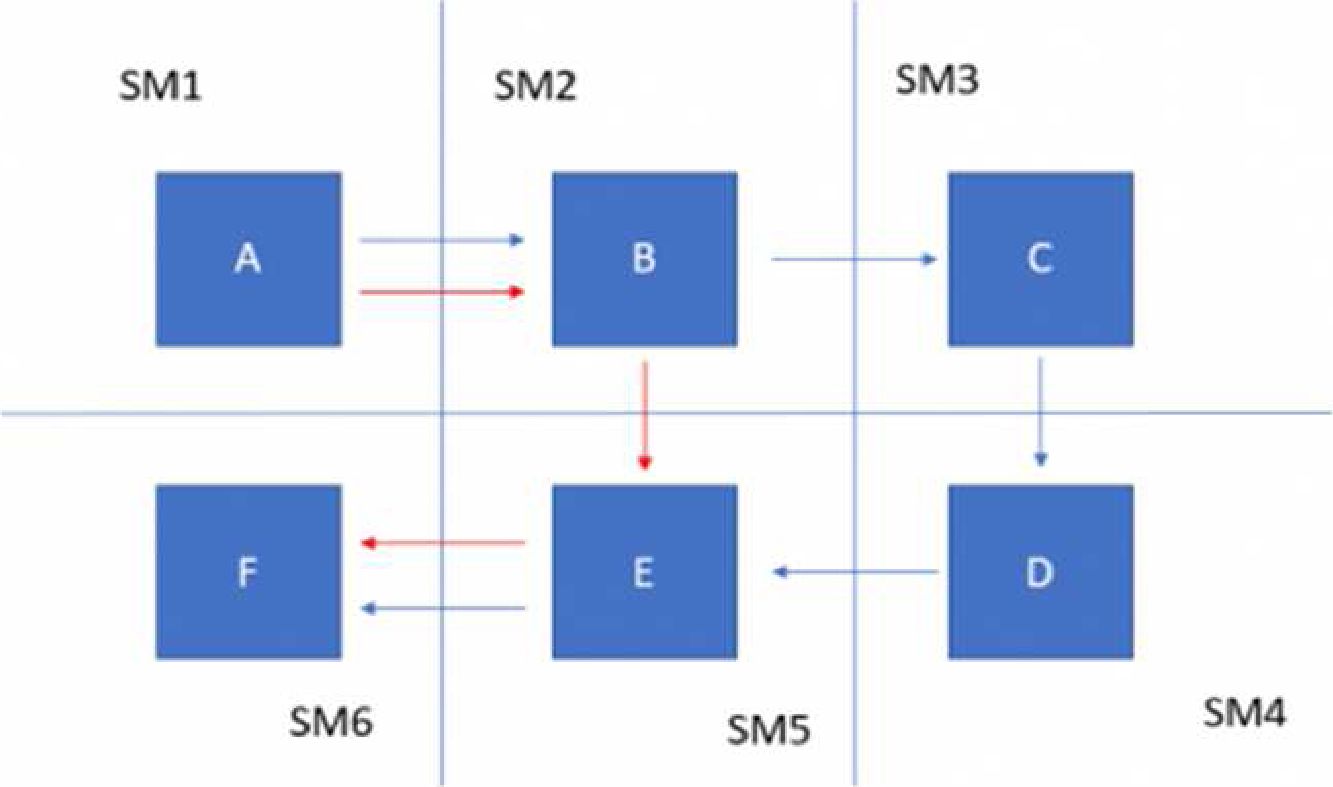

A titolo esemplificativo, si consideri la seguente situazione:

» Flusso di fatturazione

* Flusso di movimentai ione del bene

SM = Stato Membro UE

In una circostanza come quella riportata nello schema precedente, non tutte le cessioni possono formare oggetto della disposizione. Difatti le forniture da A a B e da E a F non rientrano nel campo di applicazione della misura, in quanto non soddisfano le condizioni indicate sopra (in particolare, il trasporto diretto dal primo fornitore all’ultimo cliente della catena). Pertanto, le cessioni tra A e B e tra E e F sono forniture intracomunitarie “normali”. Per contro, le transazioni tra B, C, D ed E possono considerarsi una transazione a catena: le merci sono spedite o trasportate da uno Stato membro (SM2) a un altro Stato membro (SM5) e vengono trasportate direttamente dal primo fornitore (B) all’ultimo cliente (E) della catena.

Se, dunque, sono rispettate le condizioni per qualificare un’operazione come una transazione a catena, secondo quanto specificato dal nuovo art. 36 bis par. 1. il trasporto dei beni deve essere imputato alla cessione effettuata nei confronti dell’operatore intermedio.

Per operatore intermedio si intende, sempre secondo la disposizione in parola (par. 3) il cedente all’interno della catena diverso dal primo fornitore, che spedisce o trasporta la merce per conto proprio o tramite un terzo che agisce per suo conto. Per dimostrare il suo status di operatore intermedio, tale soggetto dovrà, inoltre, conservare la prova che ha trasportato le merci o che ha organizzato il trasporto con una terza parte che agisce per suo conto. Con riferimento al significato della locuzione «spedisce o trasporta i beni esso stesso o tramite un terzo che agisce per suo conto», si segnala che tale circostanza si verifica quando, in linea generale, l’operatore intermedio che organizza il trasporto sopporta il rischio della perdita o del danneggiamento dei beni.

In deroga a tale regola, la spedizione o il trasporto sono imputati unicamente alla cessione effettuata dall’operatore intermedio se quest’ultimo ha comunicato al cedente il numero identificativo Iva assegnatogli dallo Stato membro a partire dal quale i beni sono stati spediti o trasportati; in pratica, in tale situazione, sarà l’operazione effettuata dall’operatore intermedio ad essere considerata cessione intracomunitaria.

Nel nostro esempio, quindi, se D è l’operatore intermedio e comunica a C il numero di identificazione IVA assegnatogli dallo SM2, il trasporto sarà attribuito alla fornitura effettuata da D a E. Non è necessario che la comunicazione sia effettuata secondo una modalità prestabilita. Può, infatti, essere effettuata con qualsiasi mezzo che consenta di dimostrare che la stessa è stata ricevuta dal fornitore. L’operatore intermedio, inoltre, deve conservare la prova della comunicazione al fine di dimostrare alle autorità fiscali, quando richiesto, la corretta applicazione della norma.

E’ utile ricordare, infine, che non sono state modificate le regole generali per l’applicazione della non imponibilità, né le semplificazioni previste per le operazioni triangolari, che continuano ad applicarsi secondo quanto previsto dalla Direttiva IVA (art. 141 Dir. 2006/112/CE).

Sotto questo profilo, dal punto di vista italiano, quindi, non si verificheranno sostanziali modifiche rispetto alle disposizioni contenute nel DL 331/93.

Tale disciplina è volta a regolare la situazione in cui al momento del trasporto di beni verso un altro Stato membro, il cedente conosce già l’identità dell’acquirente al quale tali beni saranno

ceduti in una fase successiva al loro arrivo nello Stato membro di destinazione.

Quindi, il fornitore trasferisce i beni presso un altro Paese della UE diverso dal proprio in previsione della loro vendita ad un cliente già noto. La proprietà non viene trasferita immediatamente; il cliente acquista la capacità di disporre dei beni in un momento successivo al loro trasferimento.

Il contratto di “call off stock” si configura quando sussistono:

- le condizioni soggettive ovvero:

- sia il cedente che il cessionario devono essere due soggetti passivi Iva in due diversi paesi della UE;

- il cedente non deve essere stabilito ai fini Iva nel paese di arrivo dei beni;

- il cessionario deve essere un soggetto passivo Iva nel paese di arrivo dei beni.

- Le condizioni oggettive:

- i beni sono trasportati a destino dal cedente ovvero da terzi per suo conto;

- il trasferimento della capacità di disporre da parte del cessionario, come proprietario dei beni, avviene in un momento successivo all’arrivo;

- l’identità del cessionario e il suo numero di partita Iva (opportunamente verificato tramite VIES) devono essere conosciuti prima dell’inizio del trasporto

- obblighi a carico delle parti:

- la movimentazione dei beni deve essere monitorata mediante l’utilizzo di un apposito registro tenuto sia dal cedente che dal cessionario (nel registro devono essere inserite le seguenti informazioni: paese UE di partenza dei beni, identificativo Iva del cessionario dei beni, valore dei beni e descrizione degli stessi);

- il contratto deve prevedere che il trasferimento del potere di disporre dei beni come proprietario avvenga entro 12 mesi dalla consegna dei beni nel Paese di destinazione.

Il contratto di call off stock decade:

- se trascorsi 12 mesi dalla consegna dei beni a destinazione il call off stock non viene esercitato;

- se i beni vengono ceduti ad un soggetto diverso rispetto al cessionario destinatario dei beni in cali off;

- se i beni vengono inviati in altro paese UE ovvero destinati all’esportazione;

- se i beni sono persi, rubati, ovvero distrutti.

Non rappresentano, invece, cause di decadimento dal contratto:

- la restituzione dei beni al cedente entro i 12 mesi dalla consegna;

- la destinazione dei beni, in caso di sostituzione, ad un terzo soggetto sempre in call off stock.

Le vendite di cui al contratto di “call off stock”, qualora si realizzano tutti i presupposti vengono considerate non imponibili nello Stato membro di partenza dei beni ed acquisto intracomunitario nello Stato di arrivo degli stessi.

Il nuovo Regolamento di esecuzione UE 2018/1912, che si applicherà a decorrere dal 01.01.2020 in tutti gli stati membri, ha introdotto nel Regolamento UE 282/2011 l’art. 45-bis riguardante proprio il regime di esenzione connesso alle operazioni intracomunitarie.

Il nuovo art. 45-bis stabilisce, quali debbano essere le prove attraverso le quali si possa presumere che i beni siano trasportati o spediti dal Territorio di uno Stato membro verso una destinazione esterna al proprio territorio ma nella Comunità, ai fini dell’applicazione dell’esenzione dall’imposta per le cessioni intracomunitarie, distinguendo il caso in cui il trasporto venga effettuato direttamente dal cedente o da un terzo per suo conto dal caso in cui il trasporto sia eseguito dall’acquirente (o da un terzo per suo conto).

La normativa italiana non contiene una specifica previsione in merito; nel corso degli anni l’Agenzia delle Entrate si è espressa su tale argomento con vari documenti di prassi, in considerazione anche dell’alto numero di contenziosi instauratisi.

L’art. 45-bis prevede due distinti gruppi di prove, accettati come elementi di prova della spedizione o del trasporto, ed in particolare:

Elementi di prova di cui alla lettera a) :

- documento o una lettera CMR riportante la firma (si ritiene si faccia riferimento alla firma del trasportatore);

- polizza di carico;

- fattura di trasporto aereo;

- fattura emessa dallo spedizioniere.

Elementi di prova di cui alla lettera b) :

- polizza assicurativa relativa alla spedizione o al trasporto dei beni o i documenti bancari attestanti il pagamento della spedizione o del trasporto dei beni;

- documenti ufficiali rilasciati da una pubblica autorità, ad esempio un notaio, che confermano l’arrivo dei beni nello Stato membro di destinazione;

- ricevuta rilasciata da un depositario nello Stato membro di destinazione che confermi il deposito dei beni in tale Stato membro.

L’art. 45-bis prevede che debbano essere fornite prove diverse a seconda di chi effettua il trasporto, ovvero a seconda che:

- i beni vengano spediti o trasportati dal venditore o da un terzo per suo conto;

- i beni vengano spediti o trasportati dall’acquirente o da un terzo per suo conto.

In particolare, nel caso in cui i beni siano stati trasportati dal venditore o da un terzo per suo conto, al fine di provare l’effettivo trasferimento fisico della merce, il cedente deve essere in possesso:

- di almeno due elementi di prova di cui al gruppo a) rilasciati da due diverse parti indipendenti l’una dall’altra, oppure, alternativamente;

- di uno qualsiasi degli elementi di prova di cui al gruppo a) in combinazione di uno qualsiasi dei singoli elementi di prova di cui al gruppo b) che confermano la spedizione o il trasporto, rilasciati da due diverse parti indipendenti l’una dall’altra. Nel caso in cui i beni siano stati trasportati o spediti dall’acquirente o da un terzo per suo conto è necessario innanzitutto che venga rilasciata dal cessionario una dichiarazione con la quale il cliente certifichi che la merce è giunta nel Paese di destinazione.

Tale dichiarazione deve riportare:

- la data del rilascio;

- il nome e l’indirizzo dell’acquirente;

- la quantità e la natura dei beni;

- la data e il luogo d’arrivo;

- l’identificazione della persona che accetta i beni per conto dell’acquirente.

La suddetta dichiarazione, che deve essere fornita al venditore entro il decimo giorno del mese successivo alla cessione, costituisce un elemento di prova necessario, ma non ancora sufficiente, in quanto il venditore dovrà essere in possesso anche di:

- almeno due degli elementi di prova di cui al gruppo a), rilasciati da due diverse parti indipendenti l’una dall’altra, oppure

- di uno qualsiasi degli elementi di prova di cui al gruppo a) in combinazione di uno qualsiasi dei singoli elementi di prova di cui al gruppo b) che confermano la spedizione o il trasporto, rilasciati da due diverse parti indipendenti l’una dall’altra. Nel caso in cui il trasporto sia effettuato direttamente dal cedente o dal cessionario con mezzi propri ovvero quando il trasporto sia eseguito da un vettore incaricato dal cessionario potrebbe rivelarsi molto oneroso produrre le prove prescritte dal Regolamento.